시계열 데이터

- 시계열 데이터 요소

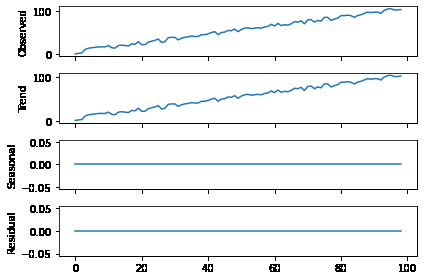

- 추세(Trend): 장기적으로 나타나는 변동 패턴

- 계절성(Seasonal): 주,월,분기,반기 단위 등 이미 알려진 시간의 주기로 나타나는 패턴

- 주기(Cyclic): 고정된 기간이 아닌 장기적인 변동

- 랜덤요소 (random/residual/remainder)

`비정상 시계열이란 위의 4가지 패턴이 들어가 있는 경우를 말하고 이 요소들을 제거하고 정상화하는 것이 필수적이다.

y_t = Level + Trend + Seasonality + Noise

Stationary(정상성)

평균,분산 공분산이 시간에 따라 변하지 않아야 함.

일반적인 시계열 분석

- 시각화

- 시계열 안정

- 자기상관성 및 parameter 찾기

- ARIMA 모델 등으로 예측

안정성을 위한 과정

Differencing

- 앞 데이터와 뒤 데이터의 차이

- stationary하게 만드는 과정 -> d parameter

- trend, seasonality가 없어지는 과정 -> 보통 1,2차에서 끝나고 그래도 성능이 좋아지지 않으면 다른 요인의 문제

|

|

로그 변환

- 표준편차가 자료의 크기에 비례하여 증가할 경우

정상과정 확률 모형

가우시안 백색잡음의 현재값과 과거값들의 선형조합으로 이루어져 있다고 가정

Autoregression(AR)

- p parameter 관련

- 데이터와 이전 시점 사이의 관계에 대한 회귀 모델

Moving Average(MA)

- q parameter

- 이전 시점의 moveing average의 residual에 대한 회귀 모델 -> noise 예측

ARMA (Auto-Regressive Moving Average)

- AR모형과 MA모형의 특징을 모두 가지는 모형

ARIMA(p,d,q)

- Augmented Dickey-Fuller 검정 : d

- 자기상관계수 함수(ACF): q

- 편자기상관계수 함수(PACF) : p

acf : 특정 시간만큼 지연된 데이터와 연관성 pacf : t와 t-p의 연관성을 배제하고 보여줌 값이 파란 영역 내에 다 들어가야 p,q를 정할 수 있음 confidence level 보통 95%해서 lag=20으로 두고 2개 이상 올라오지 않으면 correlation이 없다고 생각한다.

| 모형 | ACF | PACF |

|---|---|---|

| AR(p) | 지수함수적으로 감소하거나 점차 진폭이 축소되는 사인 곡선의 파동을 나타내거나 또는 양쪽모두 나타남 (시차가 증가함에 따라0 으로 급속히 접근) | p 의 시차까지 유의성 있는 값을 나타내고 이후 소멸함 |

| MA(q) | q 의 시차까지 유의성 있는 값을 나타내고 이후 소멸함 | 지수함수적으로 감소하거나 점차진폭이 축소되는 사인 곡선의 파동을 나타내거나 또는 양쪽 모두 나타남 (시차가 증가함에 따라 0 으로급속히접근) |

| ARMA(p,q) | 지수함수적으로 감소하거나 점차 진폭이 축소되는 사인 곡선의 파동을 나타내거나 또는 양쪽 모두 나타남 (시차가 증가함에 따라 0 으로 급속히 접근) | 지수함수적으로 감소하거나 점차 진폭이 축소되는 사인 곡선의 파동을 나타내거나 또는 양쪽 모두 나타남 (시차가 증가함에 따라 0 으로 급속히 접근) |

|

|

위 그림에서 대략적으로 acf에서 q=1, p=7로 정해줄 수 있음

SARIMAX

Seasonal ARIMA 모형.

단순 SARIMA 모형은 각 계절에 따른 독립적인 ARIMA 모형이 합쳐져 있는 모형이다. 기존 ARIMA(p,d,q) 모형에 계절성 주기를 나타내는 차수 s가 추가적으로 필요하기 때문에 SARIMA(P,D,Q,s) 로 표기한다. s의 값은 월별 계절성을 나타낼 때는 $s=12$ 가 되고 분기별 계절성을 나타낼 때는 $s=4$ 가 된다

D는 차분 횟수고 P,Q는 위와 같이 ACF, PACF로 구해준다. 아래는 차분을 2번한 것을 s=7로 한 결과이다

|

|

acf -> Q=2 pacf -> P=3

Modeling

앞의 결과와 합하면 최종적으로 SARIMA (7,2,1)X(3,2,2,7)

|

|

result.plot_diagnostics()를 통해 정규성, 정상성 여부 등 확인

forecast

|

|

Rolling forecast

일정 구간을 train, 다음 것을 예측을 반복

|

|

ARIMA(0, 1, 0) AIC : 3935.7017097744483

ARIMA(0, 1, 1) AIC : 3937.582587394849

ARIMA(0, 2, 0) AIC : 4061.9453403812095

ARIMA(0, 2, 1) AIC : 3924.744203746418

ARIMA(1, 1, 0) AIC : 3937.590721228459

....

|

|

참고 : 작년 코로나 데이터 분석한 것을 복습 + 추가 개념 정리 Corona data anaylsis 자주 쓰는 numpy/pandas (https://h3imdallr.github.io/2017-08-19/arima/)